국민연금이 결국 고갈될 운명이라고 19일 주요 언론이 떠들썩하게 보도했다. 국민연금의 고갈은 사실 새로운 뉴스가 아니다. 노무현 정부는 고갈 시점을 늦추기 위해 더 내고 덜 받자는 개혁을 추진하다가 국민들 반발을 의식해 더 내지는 않고 받는 것만 줄이기로 했다. 그런데도 결국 고갈은 피할 수 없다는 게 이번 기사의 핵심이다.

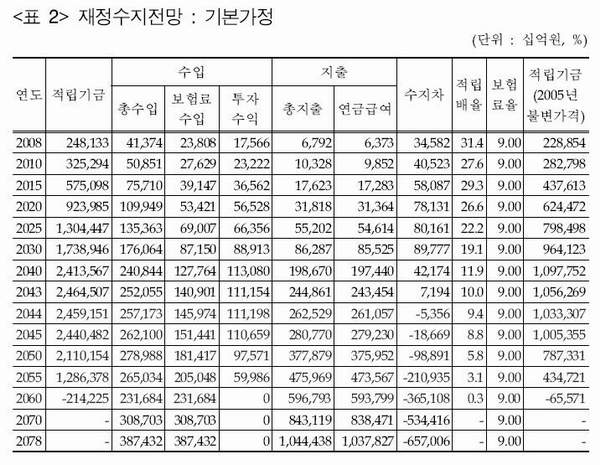

보건복지가족부 자문기구인 국민연금 재정추계위원회는 18일 5년마다 실시하는 국민연금 장기재정 추계 결과를 공개하면서 “국민연금 적립기금이 2044년에 수지적자가 발생하고 기금이 급격히 감소해 2060년에 모두 소진될 것으로 예상된다”고 밝혔다. 적립기금은 2043년에 2465조원으로 정점을 찍고 2044년에는 5조3560억원, 2045년에는 18조6690억원의 적자를 내게 된다. 2060년이 되면 보험료 수입이 전체 지출의 39%에 그쳐 적자가 365조원을 넘어서고 적립금이 완전히 바닥나게 된다.

경향신문은 이 기사에 “국민연금 덜 받아도 결국 고갈”이라는 제목을 뽑았다. 이 신문은 “고갈 시기가 늦춰진 것은 지난해 7월 더 내고 덜 받는 내용의 국민연금 개혁안이 국회를 통과했기 때문으로 보인다”고 다소 애매모호한 태도를 취했다. 정확히 말하자면 그렇게 보이는 게 아니라 실제로 더 내고 덜 받는 개혁안 덕분에 고갈 시기가 늦춰진 게 맞다.

다른 신문들도 대부분 기금 고갈에 초점을 맞췄다. “국민연금 기금 2060년 완전 고갈(세계일보)”, “국민연금 고갈 2060년으로 늦춰진다(서울신문)”, “국민연금 2060년 바닥(머니투데이)”, “국민연금 2044년 적자 시작, 2066년 완전 고갈(한국경제)” 등의 기사가 눈에 띈다.

이들 신문은 기금이 바닥나면 연금을 못 받게 되는 것처럼 공포 심리를 부추긴다. 현행 국민연금은 수정적립식이다. 가입자들이 낸 돈보다 더 많이 받아가는 방식이기 때문에 결국 기금 소진은 불가피하다. 애초에 소진될 것을 전제로 설계돼 있다는 이야기다. 기금이 소진되면 국민연금은 자연스럽게 부과식으로 바뀌게 된다. 자기가 낸 돈을 쌓아뒀다가 그대로 찾아가는 방식이 아니라 젊은 세대가 낸 돈을 바로 나이든 세대에게 나눠주는 방식이 된다.

이런 맥락에서 “기금 고갈”은 정확한 표현이 아니다. “기금 소진”은 기금을 더 이상 적립하지 않는다는 의미일 뿐 연금 재정이 파탄 나거나 지급 불능이 되는 것은 아니다. 게다가 2060년에 기금이 소진된다는 건 현행 보험료율을 그대로 가져간다는 가정에서 나온 전망이다. 보험료율을 올리지 않는다는 전제를 깔고 있는 셈이다.

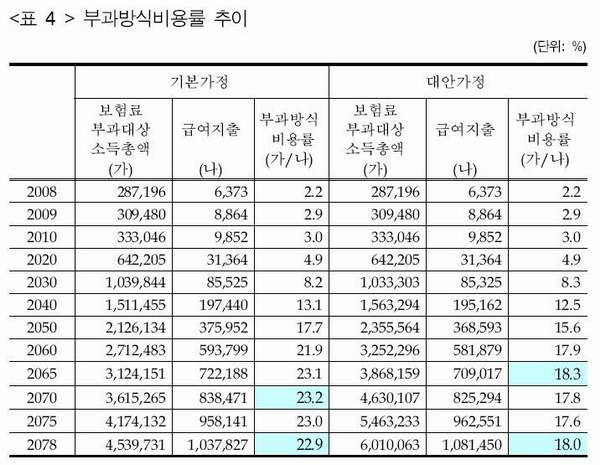

대부분 언론이 간과하고 있지만 주목할 부분은 ‘부과방식 비용률’이라는 항목이다. 보험료 부과대상 소득 총액을 급여지출 총액으로 나눈 값인데 이번 재정추계 결과에 따르면 국민연금이 부과식으로 바뀔 경우 장기적으로 이 비율이 23% 수준에서 안정될 전망이다. 기금이 모두 소진된 뒤에는 소득의 23%를 보험료로 내야 한다는 이야기다.

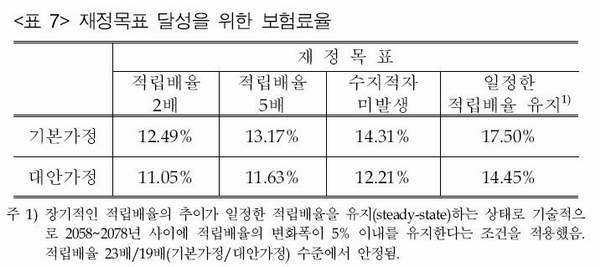

언론이 맹목적인 비판을 넘어 구체적인 대안을 고민한다면 이 사실을 제대로 알리고 논의를 진전시켜야 한다. 만약 우리 세대가 9%만 낸다면 우리 다음 세대는 23%를 내야 한다. 다음 세대의 부담을 줄이려면 우리 세대부터 보험료율을 올려야 한다. 이와 관련, 재정추계위원회는 안정적인 기금운용을 위해 보험료를 17.5%까지 올려야 한다는 결론을 내리고 있다. 이 경우 우리 세대가 17.5%를 내면 기금이 모두 소진된 뒤 우리 다음 세대도 17.5%만 내도 된다.