(참여연대가 추진해 왔던 소액주주운동 또는 경제민주화 운동의 가장 큰 성과가 SK그룹의 지배구조 개편일 텐데요. 지주회사가 과연 재벌 시스템의 대안인가 고민해 볼 필요가 있습니다.)

최태원 SK그룹 회장이 SK 지분을 대거 처분해 그 배경이 주목된다. 최 회장은 지난달 24일 시간 외 대량 매매 방식으로 보유하고 있던 103만787주를 내다 팔았다. 매각 단가는 주당 8만9300원, 모두 920억원 규모다. 전체 SK 주식의 2.2% 정도지만 그룹 회장의 움직임인 만큼 당연히 시장의 관심이 집중됐다.

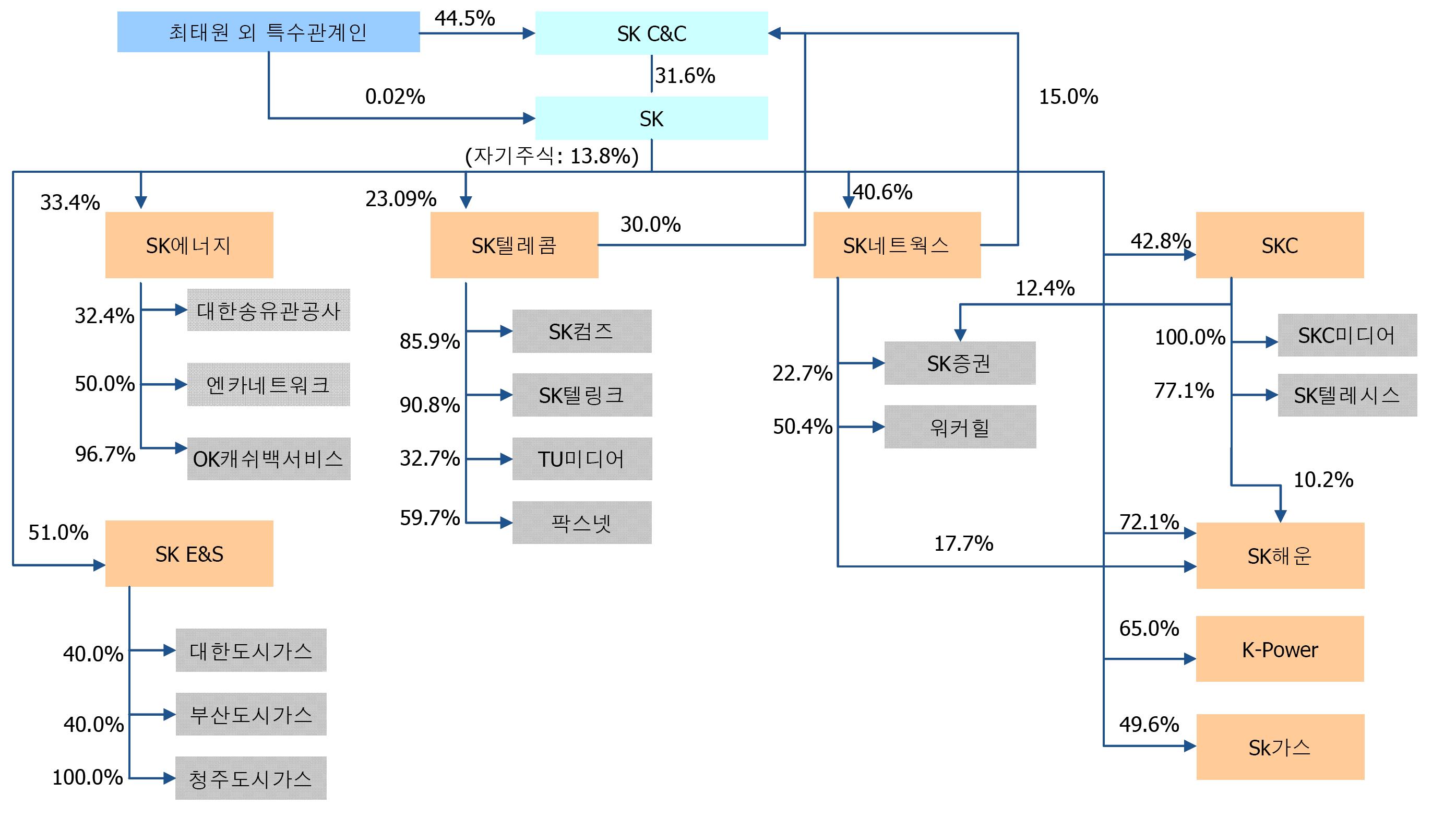

SK그룹이 공식 입장을 밝히지 않고 있는 가운데 여러가지 추측이 나돌 뿐이지만 최 회장이 향후 SKC&C 지분을 늘리는데 필요한 자금을 마련하기 위한 것 아니냐는 관측이 지배적이다. SK그룹은 SKC&C가 SK를 소유하고 SK가 SK텔레콤과 SK네트워크를 소유하고 이 두 회사가 다시 SKC&C를 소유하는 순환출자 구조를 이루고 있다.

2007년 7월 지주회사 체제로 전환한 SK그룹은 올해 6월 말까지 지주회사법에 따라 SK텔레콤과 SK네트워크 등이 보유한 SKC&C의 지분과 SK증권 등 금융 계열사들 지분 등을 모두 처분해야 한다. 최 회장이 이번에 SK 지분을 매각해 확보한 920억원으로 SKC&C의 지분을 늘릴 가능성이 크다는 게 첫 번째 시나리오다.

최 회장 입장에서는 이미 실질적인 지주회사인 SKC&C의 지분을 44.5%나 확보하고 있기 때문에 굳이 SK의 지분을 보유할 필요가 없다. SKC&C가 이미 SK의 지분을 31.6% 보유하고 있고 SK는 또 자사주를 13.8%나 보유하고 있다. 최 회장이 SK 지분 2.2%를 처분한다고 해도 그룹을 지배하는데 거의 영향이 없다는 이야기다.

현재로서는 SKC&C를 상장하고 상장 차익으로 지분 정리를 하는 것이 최선의 선택이지만 최근 주식시장 상황을 감안하면 공모가격을 높게 받기 어렵다는 점이 걸림돌이다. 그러나 한편으로는 다른 계열사들 주식을 싸게 살 수 있어 최 회장 입장에서는 오히려 그룹 지배력을 늘리는 기회가 될 수도 있다.

두 번째 시나리오로 최 회장이 SK증권 지분을 사들일 거라는 전망도 가능하다. 그러나 정부와 한나라당이 금산분리 완화를 밀어붙이고 있는 분위기를 감안하면 굳이 서두를 이유가 없다는 관측도 많다. SK네트웍스와 SKC가 SK증권 지분을 각각 22.7%와 12.4%씩 보유하고 있는데 금산분리 원칙이 폐기되면 굳이 매각하지 않아도 되기 때문이다.

세 번째 시나리오로는 SK와 SKC&C의 합병 가능성도 거론된다. 이 경우 지주회사인 SK를 SKC&C가 지배하는 옥상옥 구조를 해소할 수 있는 장점이 있지만 역시 SK텔레콤과 SK네트웍스가 보유한 지분을 처분해야 하는 문제는 남는다. 최 회장이 이번에 확보한 자금으로 이들 지분을 받아낼 가능성이 있다는 이야기다.

LIG투자증권 조승연 연구원은 “SK그룹 지배구조의 핵심은 SK텔레콤과 SK네트웍스가 보유하고 있는 SKC&C의 지분 45%, 1조원 규모와 SKC·SK네트웍스가 보유하고 있는 SK증권 지분 2천억원 규모, 그리고 SK해운 지분 1천억원 규모 등이 어디로 팔려 나가느냐, 그리고 최 회장이 이들 지분을 어떻게 확보하느냐에 달려 있다”고 지적했다.

미래에셋증권 이상훈 연구원은 “이번 매각으로 확보한 920억원은 순환출자 구조 해소 뿐만 아니라 향후 SK그룹이 추진하고 있는 신성장 사업과도 관련이 있을 것으로 본다”면서 “다만 직접적으로 대주주 자금을 투입하기 보다는 자회사 보유 지분을 매입하는 간접 지원 방식이 될 가능성이 크다”고 전망했다.

최 회장 입장에서는 SKC&C를 상장하거나 SK와 합병하거나 어느 경우든 그룹 지배력을 높일 수 있는 꽃놀이패를 쥔 셈이다. 일부에서는 과거 LG그룹처럼 최 회장이 SKC&C의 지분을 시세보다 비싸게 넘기는 방법으로 다른 계열사들 지분을 늘릴 가능성을 주시하고 있지만 이 경우 사회적으로 거센 비난을 감수해야 할 전망이다.