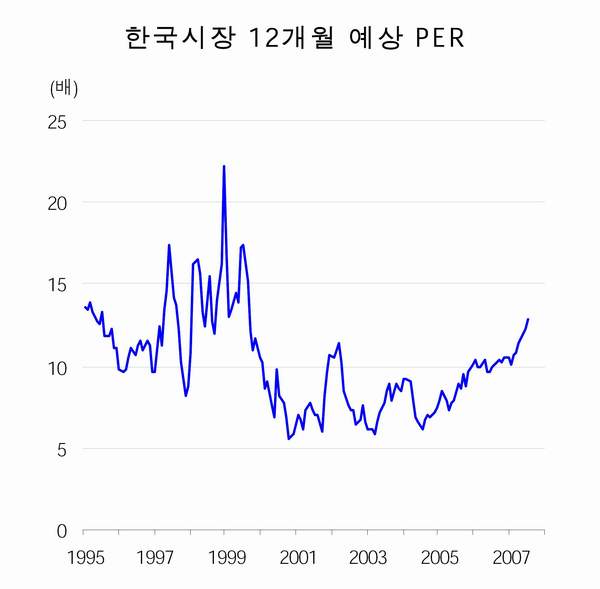

우리나라 주식시장의 PER(주가수익비율)는 국제통화기금(IMF) 외환위기 이전에는 10배와 15배 사이를 오가는 정도였고 IMF 이후 1999년 초반 20배 이상으로 치솟았다가 2000년 이후 정보기술 거품이 꺼지면서 5배 수준까지 떨어지기도 했다. 10배를 넘어선 것은 2002년에 잠깐, 그리고 2006년 이후부터다. 우리나라의 PER는 이머징 시장 평균보다는 높고 선진국 시장 평균보다는 낮은 수준이다.

적정 주가수준을 고민할 때 또 하나 고려해야 할 지표가 바로 배당성향이다. 기업들은 해마다 결산을 하고 난 뒤 이익의 일부를 주주들에게 배당으로 나눠주는데 배당성향이란 당기순이익 가운데 배당금이 차지하는 비율을 말한다. 배당성향이 높을수록 주가도 높지만 중요한 것은 얼마나 꾸준하게 높은 배당을 줄 수 있느냐다. 우리나라 주식시장의 배당성향은 IMF 이후 평균 20% 안팎에 머물렀는데 조금씩 높아지는 추세다.

만약 PER가 12배고 배당성향이 25%인 기업의 경우 배당만으로 본전을 뽑으려면 48년(=12/25%)이 걸린다. 이 정도면 주가가 높은 편일까, 낮은 편일까. 만약 주가가 더 오르려면 이익이 늘어나거나 배당성향이 늘어나 본전을 뽑는 데까지 걸리는 시간이 더 줄어들어야 한다. 또는 시장 전체 평균 PER가 높아져서 투자자들의 기대 수준도 높아져야 한다. 과연 주가는 얼마나 더 오를 수 있는 것일까.

이와 관련, 미래에셋증권은 지난해 8월 기준으로 우리나라의 적정 PER가 12.5배라는 분석 결과를 내놓은 바 있다. 배당성향을 25%로 보고 주식 투자의 기대 수익률을 9%, 잠재 성장률과 물가 상승률을 각각 4.5%와 2.5%로 잡은 다음 배당성향을 ‘기대수익률-(잠재성장률+물가상승률)’로 나눠서 계산한 결과다. 지난해 7월 우리나라 주식시장은 적정 PER를 넘어 14.1배의 PER를 기록한 바 있는데 증권 전문가들은 아무도 과열을 경고를 하지 않았다.

PER는 주가의 고평가 정도를 나타내는 지표인데 투자자들은 흔히 PER이 오르면 주가가 너무 비싸다고 말하지 않고 시장의 평가 수준이 높아졌다고 이해하고 PER가 높아졌으니 주가가 더 올라도 된다는 자가당착적 결론을 끌어낸다. 지난해 중국 주식시장의 PER가 20배가 넘어섰을 때 많은 투자자들이 더 오를 수 있다고 믿었던 것도 상식적으로 이해하기 어렵지만 머니 게임의 논리로 보면 오히려 더 매력적일 수 있다.

올해 들어 세계적으로 주가가 폭락한 것은 미국 금융 불안이 세계적으로 확산되면서 실물경제까지 뒤흔들고 있기 때문이다. 그런데 상당수 투자자들은 여전히 기업 실적을 보지 않고 단순히 주가의 움직임만 보고 싸다고 생각한다. 기업 실적 역시 크게 하향 조정이 불가피한 상황이지만 순진한 투자자들은 주가가 제 자리를 찾아갈 것이라고 믿는다. 지금 주가가 제 자리일 수도 있다는 생각을 하지 못하기 때문이다.

지난 주말 주가와 12개월 실적 전망 기준으로 PER는 9.7배다. 이 정도면 싸다고 할 수 있을까. 글쎄, 만약 한때 적정수준이라고 여겨졌던 12.5배까지 오르려면 주가가 30% 이상 더 오를 수 있다는 추론도 가능하다. 만약 기업 실적 전망이 지금보다 더 나빠지지 않는다는 가정에서, 그리고 세계적으로 PER 수준이 높아진다는 가정에서다. 지난 주말 기준 세계 평균 PER는 10.3배다.